Krystle Sampani-Morales, una aliada clave en la atención a clientes de Sandvik

Krystle Sampani-Morales está acostumbrada a que la gente la llame “Señora K”, incluso los clientes de Sandvik, que lo usan

Krystle Sampani-Morales está acostumbrada a que la gente la llame “Señora K”, incluso los clientes de Sandvik, que lo usan

Endeavour Silver conmemora 20 años de cotización en la Toronto Stock Exchange (TSX), un hito que refleja su evolución, solidez

Pan American Silver Brasil, a través de su mina Jacobina, puso en marcha el Programa de la Escuela de Minería

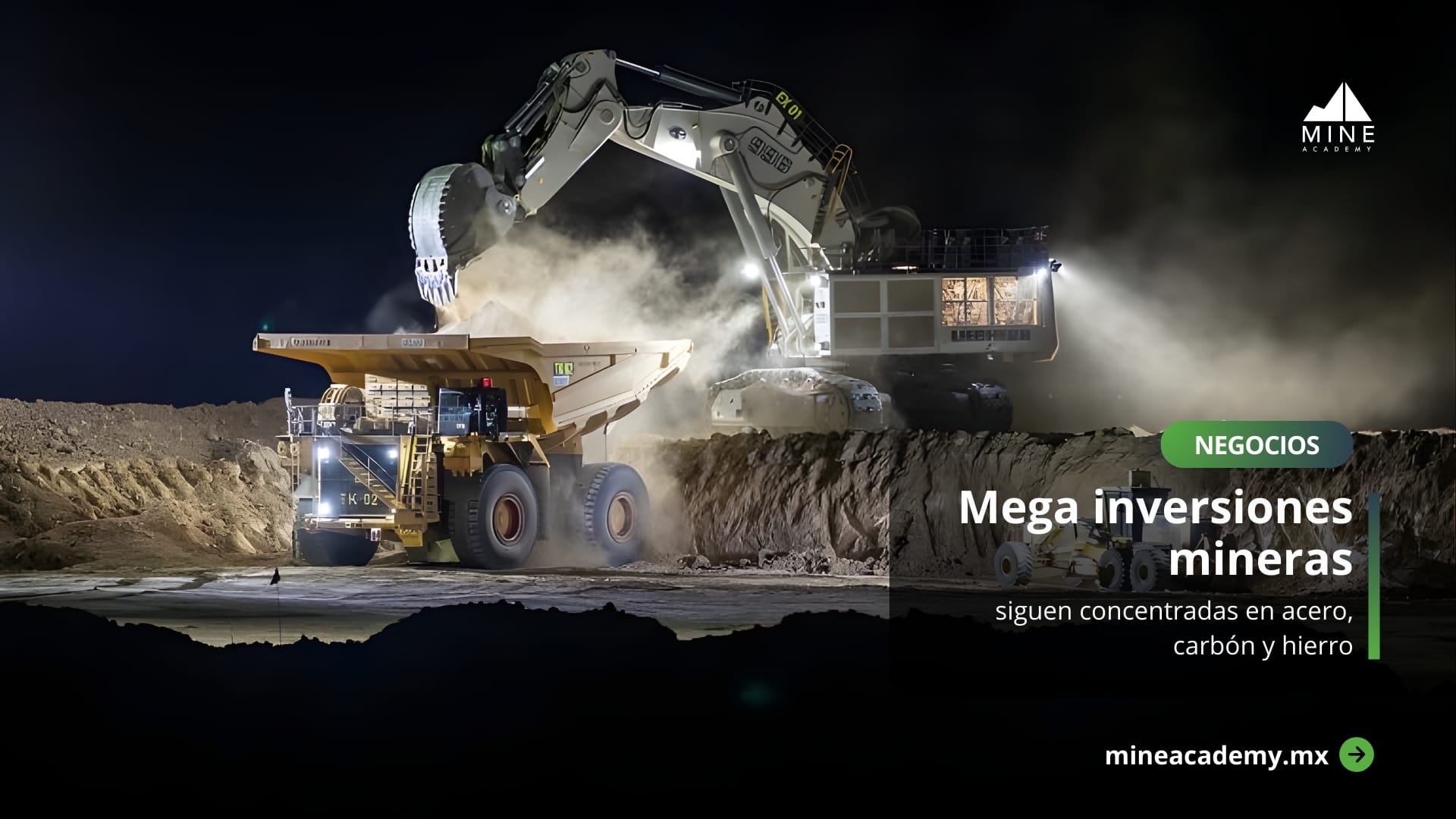

Mientras la atención pública, regulatoria y mediática se enfoca en los minerales críticos, los metales para la transición energética y las materias primas estratégicas, la realidad de la inversión global en minería muestra un panorama distinto: la mayor parte del capital continúa fluyendo hacia proyectos de minería a gran escala de acero, carbón y mineral de hierro.

Entre 2000 y 2023, los ingresos del sector de metales y minería crecieron en 1.7 billones de dólares, un incremento cercano al 75%, lo que posiciona a la industria como responsable de alrededor del 70% del negocio global de materiales, que en conjunto representa aproximadamente el 7% del PIB mundial.

Sin embargo, los metales asociados a la descarbonización —incluido el cobre— apenas concentran cerca del 15% de los ingresos globales del sector. Incluso mercados altamente promocionados como el de tierras raras mantienen una escala reducida, con un valor cercano a 20 mil millones de dólares, muy por debajo de los gigantes tradicionales.

El carbón térmico y el acero continúan representando entre 60% y 70% de los ingresos globales de la minería. Sus volúmenes de producción, que superan los 7 mil millones de toneladas de carbón y 2 mil millones de toneladas de acero anuales, superan ampliamente a todos los demás metales combinados.

Este dominio se refleja en los megaproyectos mineros con mayor intensidad de capital, donde los riesgos financieros, los sobrecostos y los retrasos son comunes, pero también donde los retornos, una vez alcanzada la operación estable, pueden extenderse por décadas.

Entre los proyectos que concentran las mayores inversiones destacan:

Otros proyectos relevantes incluyen Sino Iron (Australia), Lac Otelnuk (Canadá), Río Colorado (Argentina), Roy Hill (Australia) y Minas-Rio (Brasil), todos vinculados principalmente a hierro, carbón o fertilizantes, no a minerales críticos para baterías.

Aunque la transición energética impulsa nuevas narrativas y políticas públicas, los datos muestran que la minería de gran volumen sigue siendo el pilar financiero del sector. Estos proyectos, aun con altos riesgos y costos iniciales, continúan atrayendo capital por su escala, márgenes y vida útil prolongada.

La inversión minera global, al menos por ahora, sigue guiándose más por volumen, estabilidad y retorno de largo plazo que por tendencias de corto plazo o narrativas emergentes.

Fuentes: Mining dot com, S&P Capital IQ, Informes de empresas.

Mineacademy.mx | Julio 2025 — La minera estadounidense Newmont Corporation se consolidó como la mayor productora de oro a nivel mundial

Durante 2024, las principales empresas mineras de México alcanzaron un valor de mercado combinado de 1.018 billones de pesos,

Como parte del proceso de expansión y consolidación de sus operaciones en Canadá, Fresnillo plc anunció el nombramiento de Yves

Como parte de su participación en la Convención Internacional de Minería 2025, Newmont México expuso su visión sobre el fortalecimiento